:::

房地合一所得稅2.0自110年7月1日開始施行

房地合一所得稅2.0自110年7月1日開始施行

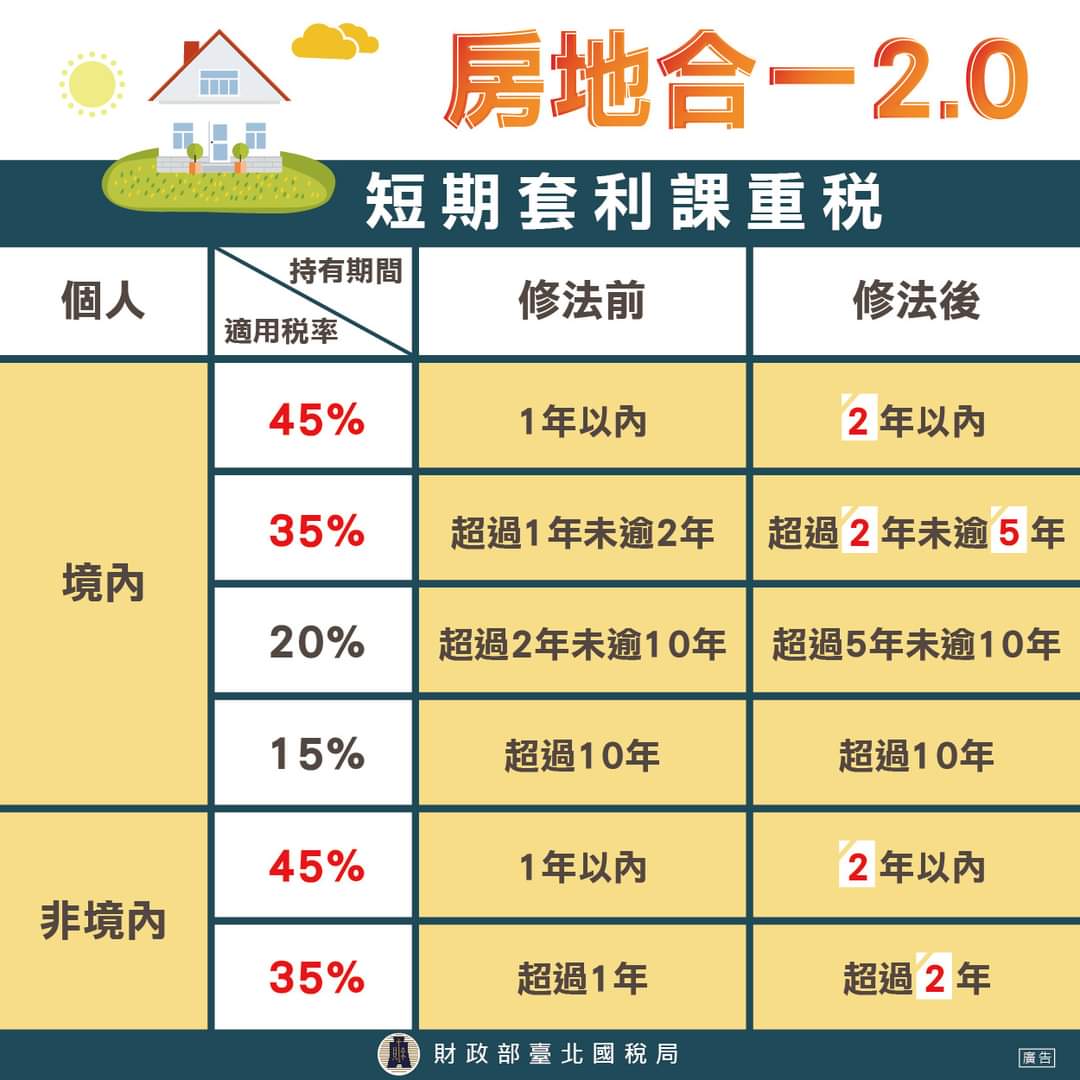

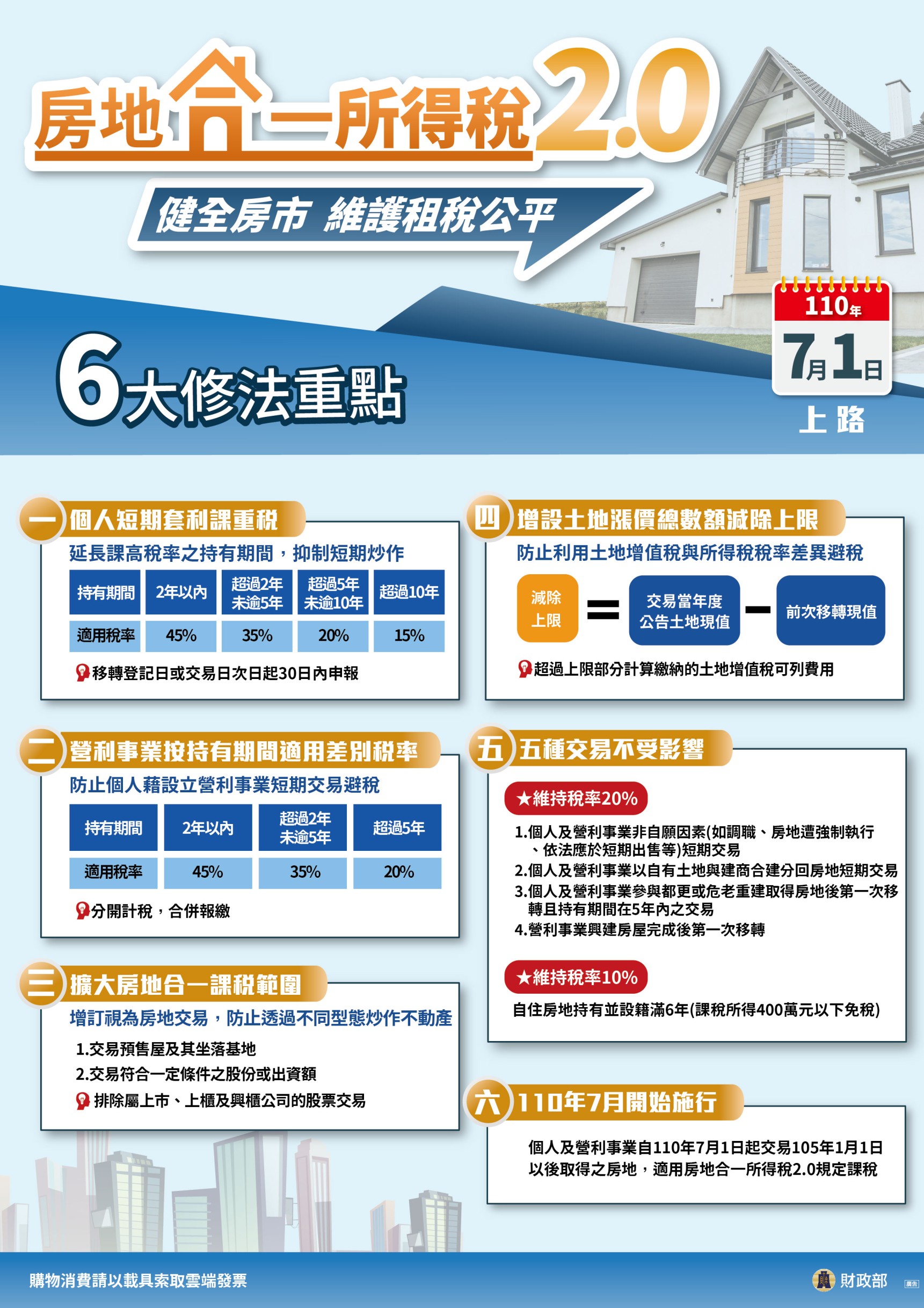

透過房地合一改革,希望能遏止短期投機、健全房市發展、維護租稅公平,個人及營利事業於110年7月1日以後交易「105年1月1日以後」取得的房地、房屋使用權、預售屋及其坐落基地與實質移轉房地的股權(或出資額),適用房地合一稅2.0規定的課稅範圍,持有期間2年內出售課稅稅率45%、超過2年未逾5年出售課稅稅率35%。

對於多數自住、長期持有、非自願交易、參與都更及危老重建等原因而要在短期內交易房地,仍維持20%以下稅率,並不會受影響。

更多有關房地合一課徵所得稅規定,歡迎至財政部賦稅署網站(https://www.dot.gov.tw)/重要賦稅政策/房地合一/房地合一2.0專區查詢,或撥打國稅局免付費電話0800-000321諮詢。國稅局基隆分局關心您。

圖片列表

- 發布日期:2021/07/06

- 發布單位:中正戶政事務所

- 最後更新時間: 2021/07/06

- 點閱次數:2447